会社の裏の倉庫に眠っていたほこりまみれでカビの生えている書類を引っ張りだしてきて、

各年度の決算書を掘り出した。

3年分みつからなかったけれど、それ以外はみつかった。

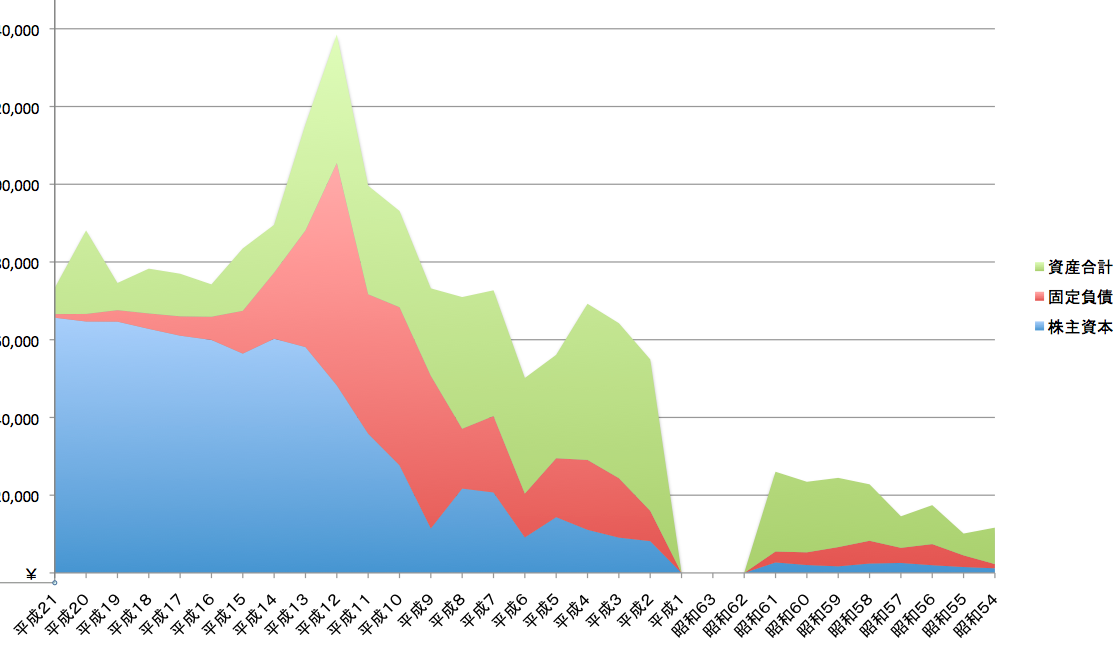

第1期から最新の第31期までの数値をエクセルに入力して

会社の成長具合や財務状態を視覚化してみた。

そこに何年に土地を買ったとか、

こんな事件があったとか、自分が進学したとか、

そういう断片的な記憶を書き込んでいった。

オレが生まれる前から存在するものだとはいえ、

自分の年齢とほとんど変わらない。

自分が子供の頃の記憶の意味が会社の歴史と関連づけられることで、

新たな意味を帯びてくる。

記憶の再構築作業。

それと同時に何年分もの決算書を読んで、その前後関係を見ていくことで、

やっと貸借対照表と損益計算書に書かれた数字に

リアリティを感じられるようになってきた。

そこに書かれた数字と、それが現実のどんな"意味"を反映しているのか、

その関係がリンクするようになってくる。

喫緊の問題は仕入値の高騰で、原油の高騰に連動して、

仕入れ値はあがり、運搬にかかるガソリン代もあがってきている。

実に2、3年で5%も仕入れ値があがってしまった。

そしてその仕入れ値の増加を売値に反映できておらず、

その結果、深刻な利益の減少にあえぐことになった。

それで、前々年度は数百万の赤字になっていたところだったのだが、

保険の満期でまとまった額の雑収入があり、また、大型の工事があって、

突発的な利益があったことで、なんとか赤字にならずに済んだ。

そして前年度の決算では、そのままだと赤字になることは目に見えていたので、

役員報酬(父の給料)を大幅にカットした。

それによって前年度は収支がなんとか合う形となった。

今年度は、ちょうど鞍点にある。

仕入れ値があがれば赤字に転じるし、

売値を上げるか、固定費を下げるかしないと黒字化が危うい。

直感的に「ぎりぎりだなあ」とは思っていたけれど、

こうやってある程度定量的に「ぎりぎりである」ことがわかって、

改めて気を引き締めないと、と思う。

ただ、貸借対照表をみると借金がほとんどなく、

流動負債の倍近いキャッシュがあるので、

財務体質は非常に強い。

30年分のデータを並べてみると圧巻である。

これが、親父が30年かけて作り上げたものか。

感慨深くならずにはいられない。